新着情報

- 2024.09.9

- お知らせ

団体信用生命保険とは?

~住宅ローンだけのお得な保険~

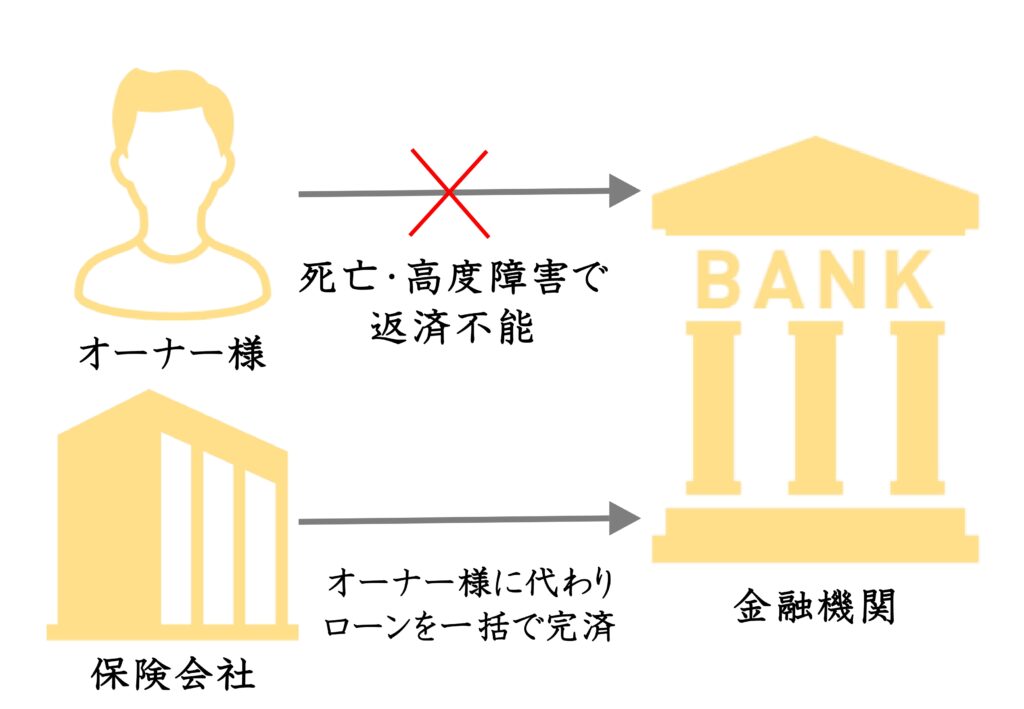

◆万が一の時には保険会社がローンを完済。

住宅ローンでマンションを購入した場合、団体信 用生命保険に加入します。これは万が一の場合、住宅ローンの残債を生命保険で完済するためです。残されたご家族にはローンの負担が掛かることもなく、資産としての自宅が残されます。掛け金は 毎月のローン支払いに組み込まれています。ですから、現在加入している生命保険を見直すこと で、毎月の支出額を減らすことも可能です。

◆団体信用生命保険(団信)とは・・・

住宅ローン専用の生命保険で、借り入れに団信の加入を条件としていることがほとんどです。住宅ローンの債務者が死亡したり高度障害状態になっても、住宅ローンの残金分の保険金が金融機関に支払われ、住宅ロー ンを清算することができます。

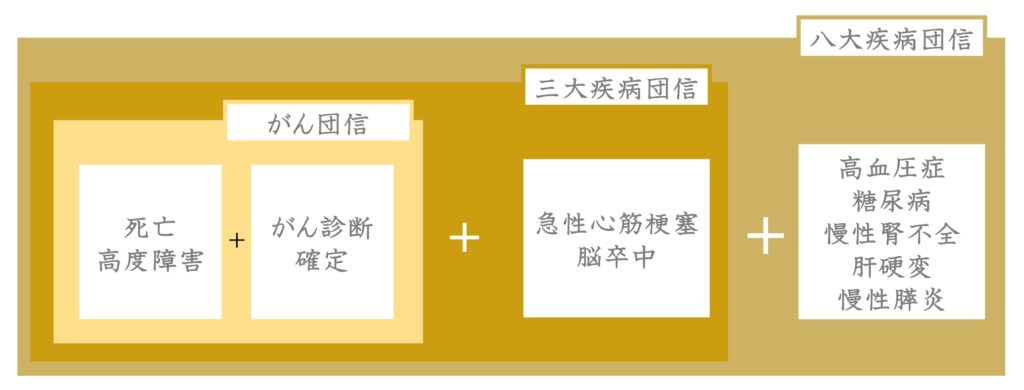

◆団体信用生命保険(団信)の保障対象とは・・・

死亡保障に加え高度障害も保障の対象です。例えば両 目の視力を永久に失った方や、神経・精神に重い障害を残し終身で常に介護を要する方、両腕、両足、または片腕と片足を永久に失った方等を対象としています。

その他にも、金利を上乗せして、3大疾病(がん・急性心筋梗塞・脳卒中)や8大疾病(がん・急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)の保障を追加することも可能です。

◆生命保険との比較

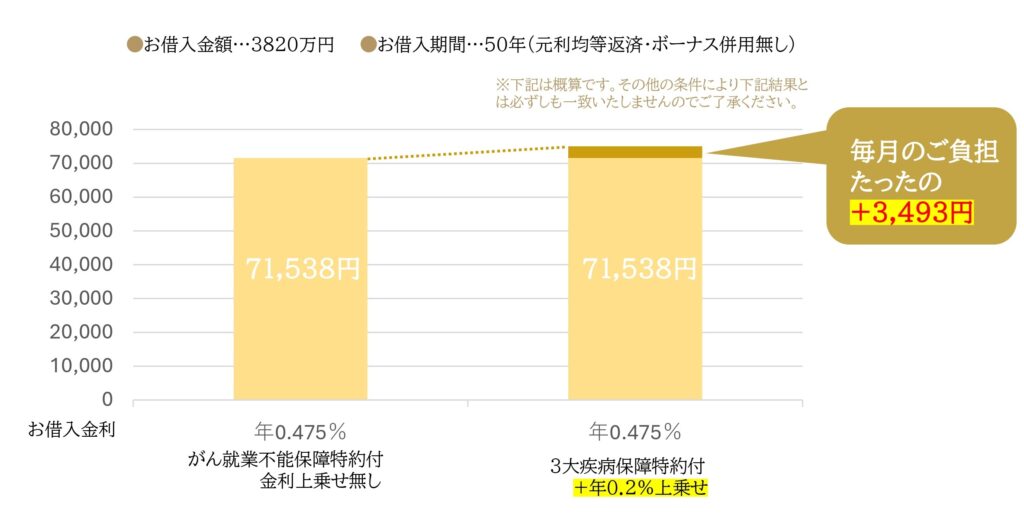

住宅ローンの団体信用生命保険(団信)に加入するには、通常、金利に約0.2%程度の上乗せが必要です。例えば、金利が0.475%の住宅ローンに3大疾病保障特約付団信を付けた場合、金利は0.2%上乗せされて0.675%になります。

仮に、住宅ローンを【返済期間50年、借入額3,820万円】で組んだ場合、金利上乗せによる毎月の返済額の増加分は約3,493円です。

つまり、住宅ローンのがん団信に加入すれば、毎月約3,493円の負担で、最大3,820万円の住宅ローンが保険で全額返済されることになります。

一方、毎月約3,500円の保険料で加入できるがん保険では、どれくらいの保障が受けられるのでしょうか。例えば、保険加入時の年齢を30歳、性別を男性とした場合、毎月3,500円の保険料で加入できるがん保険では、「がんと診断された際に150万円の一時金が支払われる保障」が得られます。

このように、住宅ローンのがん団信は、医療保険のがん保険と比較して圧倒的に割安であることが分かります。

※保険会社毎に支払い事由や金額には条件がございます。詳しくはお問合せ下さい。

新築分譲マンション

物件エントリー受付中

エントリーいただきましたお客様には、

最新情報をいち早くご案内します。